[相談]

私は会社で経理・給与計算を担当しています。

私は会社で経理・給与計算を担当しています。

令和7年度税制改正により、給与所得控除額が一部変更(引き上げ)となったそうですが、その改正はどの年分の所得税から適用されるのでしょうか。

また、令和7年における給与の源泉徴収事務に影響があるのかどうかについても教えてください。

[回答]

ご相談の所得税の給与所得控除額の改正は、令和7年分以後の所得税について適用されます。

なお、給与所得控除額の改正に伴い「源泉徴収税額表」も改正されていますが、改正後の源泉徴収税額表は令和8年1月1日以後に支払うべき給与等について適用されるため、令和7年11月までの給与の源泉徴収事務に変更はありません。詳細は下記解説をご参照ください。

[解説]

所得税法上、給与所得の金額は、その年中の給与等の収入金額から「給与所得控除額」を控除した残額とすると定められています。

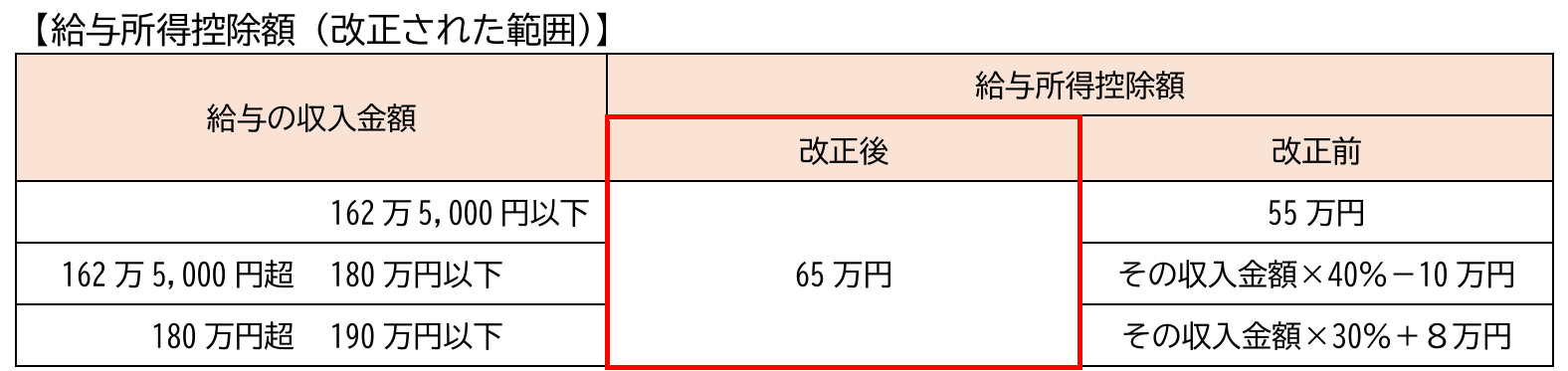

令和7年度税制改正前の給与所得控除額は、給与等の収入金額に応じて、次の表のとおり定められています。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%−100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

[出典]国税庁タックスアンサー「No.1410 給与所得控除」

令和7年度税制改正により、上記1.の給与所得控除額については、最低保障額55万円が10万円引き上げられ、65万円になりました。

なお、上記1.の改正前の給与所得控除額の表のうち、給与等の収入金額が190万円超の場合の給与所得控除額には、改正はありません。

上記2.の改正所得税法は令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。

これに伴って、令和7年分以後の「年末調整等のための給与所得控除後の給与等の金額の表」および令和8年分以後の「源泉徴収税額表」が改正されていますが、改正後の源泉徴収税額表は令和8年1月1日以後に支払うべき給与等について適用されるため、令和7年11月までの給与の源泉徴収事務に変更は生じません。

したがって、令和7年分の所得税については、令和7年12月に行う年末調整の際に、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」によって計算した源泉徴収税額との精算を行うこととなります。

[参考]

所法28、改正所法28、令和7年改正所法附則1、3、9など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

- 令和7年度税制改正〜個人住民税における基礎控除額の改正の有無2025/07/15

- 令和7年分所得税からの基礎控除額の改正と2年間の限定措置2025/07/08

- 令和7年分所得税からの基礎控除額の改正内容2025/07/01

- 令和8年1月1日からの退職所得の源泉徴収票の提出範囲の拡大2025/06/24

- 確定拠出年金制度の運用指図者期間と退職所得控除額の計算における勤続年数の関係2025/06/17

- 会社が従業員に支給する資格取得費用は給与課税の対象になるか2025/06/10

- 食券の支給と給与課税2025/06/03

- 社員食堂において食事を現物支給したときの所得税非課税限度額の判定方法2025/05/27

- 生命保険金とともに払戻しを受ける前納保険料の相続税法上の取扱い2025/05/20

- 国外で購入した貨物を国内の保税地域を経由して国外へ譲渡した場合の消費税の取扱い2025/05/13

- 入学に際して行う学校への寄附と寄附金控除2025/05/06

- 合同会社の社員である法人に対して支払う役員報酬に係る所得税の源泉徴収の要否2025/04/29

- 法人市民税における「寮等」とは2025/04/22

- 消費税課税売上割合の端数の取扱い2025/04/15

- 課税売上割合に準ずる割合の適用を受けるための手続きと留意事項2025/04/08

- 贈与者が贈与した年の中途に死亡した場合の相続時精算課税選択届出書の提出先2025/04/01

- 取得費加算の特例を相続した暗号資産の売却に適用できるかどうか2025/03/25

- 会社設立2期目からの事業活動とインボイス発行事業者の登録2025/03/18

- 会社が負担した従業員の資格取得費用の損金算入時期2025/03/11

- 不動産所得が赤字の場合における損益通算の特例とは2025/03/04

- 予定納税額を納めていない場合の確定申告書への記載方法2025/02/25

- 経営コンサルタントに支払う報酬と所得税の源泉徴収義務2025/02/18

- iDeCoにかかる退職所得控除額の調整制度の改正(予定)内容2025/02/11

- 住宅ローン控除の適用に係る手続における「調書方式」とは2025/02/04

- 防衛特別法人税(仮称)とは2025/01/28