گl‚ج‘z‚¢‚ة‰‚¦‚é Pro Skill Partners

پm‘ٹ’kپn

پ@ژ„‚ح‰ïژذ‚إŒo—پE‹‹—^ŒvژZ‚ً’S“–‚µ‚ؤ‚¢‚ـ‚·پB

پ@ژ„‚ح‰ïژذ‚إŒo—پE‹‹—^ŒvژZ‚ً’S“–‚µ‚ؤ‚¢‚ـ‚·پB

پ@—كکa7”N“xگإگ§‰üگ³‚ة‚و‚èپA‹‹—^ڈٹ“¾چTڈœٹz‚ھˆê•”•دچXپiˆّ‚«ڈم‚°پj‚ئ‚ب‚ء‚½‚»‚¤‚إ‚·‚ھپA‚»‚ج‰üگ³‚ح‚ا‚ج”N•ھ‚جڈٹ“¾گإ‚©‚ç“K—p‚³‚ê‚é‚ج‚إ‚µ‚ه‚¤‚©پB

پ@‚ـ‚½پA—كکa7”N‚ة‚¨‚¯‚é‹‹—^‚جŒ¹گٍ’¥ژûژ––±‚ة‰e‹؟‚ھ‚ ‚é‚ج‚©‚ا‚¤‚©‚ة‚آ‚¢‚ؤ‚à‹³‚¦‚ؤ‚‚¾‚³‚¢پB

پm‰ٌ“ڑپn

پ@‚²‘ٹ’k‚جڈٹ“¾گإ‚ج‹‹—^ڈٹ“¾چTڈœٹz‚ج‰üگ³‚حپA—كکa7”N•ھˆبŒم‚جڈٹ“¾گإ‚ة‚آ‚¢‚ؤ“K—p‚³‚ê‚ـ‚·پB

پ@‚ب‚¨پA‹‹—^ڈٹ“¾چTڈœٹz‚ج‰üگ³‚ة”؛‚¢پuŒ¹گٍ’¥ژûگإٹz•\پv‚à‰üگ³‚³‚ê‚ؤ‚¢‚ـ‚·‚ھپA‰üگ³Œم‚جŒ¹گٍ’¥ژûگإٹz•\‚ح—كکa8”N1Œژ1“ْˆبŒم‚ةژx•¥‚¤‚ׂ«‹‹—^“™‚ة‚آ‚¢‚ؤ“K—p‚³‚ê‚邽‚كپA—كکa7”N11Œژ‚ـ‚إ‚ج‹‹—^‚جŒ¹گٍ’¥ژûژ––±‚ة•دچX‚ح‚ ‚è‚ـ‚¹‚ٌپBڈعچׂح‰؛‹L‰ًگà‚ً‚²ژQڈئ‚‚¾‚³‚¢پB

پm‰ًگàپn

پ@ڈٹ“¾گإ–@ڈمپA‹‹—^ڈٹ“¾‚ج‹àٹz‚حپA‚»‚ج”N’†‚ج‹‹—^“™‚جژû“ü‹àٹz‚©‚çپu‹‹—^ڈٹ“¾چTڈœٹzپv‚ًچTڈœ‚µ‚½ژcٹz‚ئ‚·‚é‚ئ’è‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB

پ@—كکa7”N“xگإگ§‰üگ³‘O‚ج‹‹—^ڈٹ“¾چTڈœٹz‚حپA‹‹—^“™‚جژû“ü‹àٹz‚ة‰‚¶‚ؤپAژں‚ج•\‚ج‚ئ‚¨‚è’è‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB

| ‹‹—^“™‚جژû“ü‹àٹz پi‹‹—^ڈٹ“¾‚جŒ¹گٍ’¥ژû•[‚جژx•¥‹àٹzپj | ‹‹—^ڈٹ“¾چTڈœٹz |

|---|---|

| 1,625,000‰~‚ـ‚إ | 550,000‰~ |

| 1,625,001‰~‚©‚çپ@1,800,000‰~‚ـ‚إ | ژû“ü‹àٹz×40پ“پ|100,000‰~ |

| 1,800,001‰~‚©‚çپ@3,600,000‰~‚ـ‚إ | ژû“ü‹àٹz×30پ“+80,000‰~ |

| 3,600,001‰~‚©‚çپ@6,600,000‰~‚ـ‚إ | ژû“ü‹àٹz×20پ“+440,000‰~ |

| 6,600,001‰~‚©‚çپ@8,500,000‰~‚ـ‚إ | ژû“ü‹àٹz×10پ“+1,100,000‰~ |

| 8,500,001‰~ˆبڈم | 1,950,000‰~پiڈمŒہپj |

پmڈo“Tپnچ‘گإ’،ƒ^ƒbƒNƒXƒAƒ“ƒTپ[پuNo.1410پ@‹‹—^ڈٹ“¾چTڈœپv

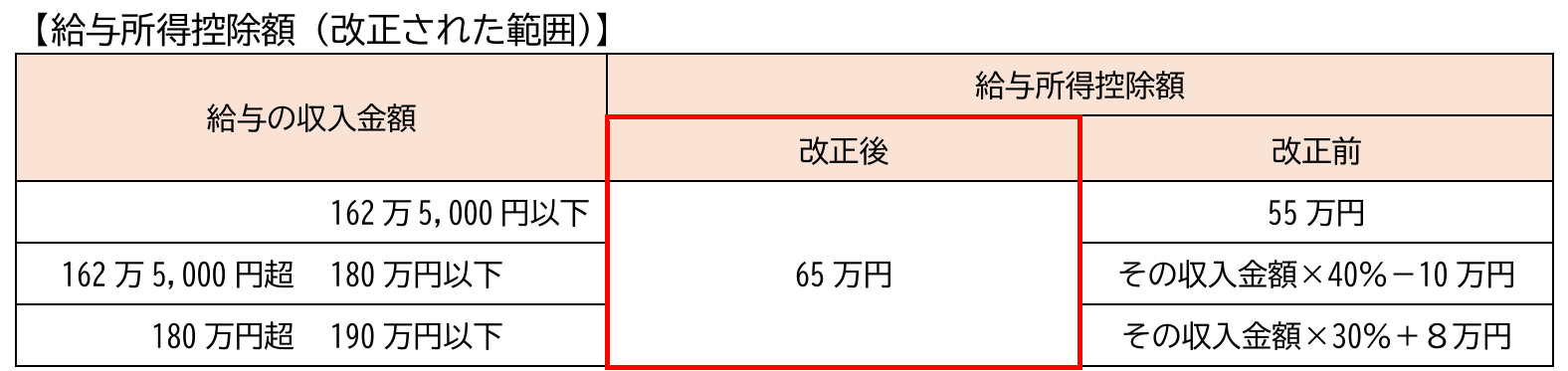

پ@—كکa7”N“xگإگ§‰üگ³‚ة‚و‚èپAڈم‹L1.‚ج‹‹—^ڈٹ“¾چTڈœٹz‚ة‚آ‚¢‚ؤ‚حپAچإ’ل•غڈلٹz55–œ‰~‚ھ10–œ‰~ˆّ‚«ڈم‚°‚ç‚êپA65–œ‰~‚ة‚ب‚è‚ـ‚µ‚½پB

پ@‚ب‚¨پAڈم‹L1.‚ج‰üگ³‘O‚ج‹‹—^ڈٹ“¾چTڈœٹz‚ج•\‚ج‚¤‚؟پA‹‹—^“™‚جژû“ü‹àٹz‚ھ190–œ‰~’´‚جڈêچ‡‚ج‹‹—^ڈٹ“¾چTڈœٹz‚ة‚حپA‰üگ³‚ح‚ ‚è‚ـ‚¹‚ٌپB

پ@ڈم‹L2.‚ج‰üگ³ڈٹ“¾گإ–@‚ح—كکa7”N12Œژ1“ْ‚ةژ{چs‚³‚êپA—كکa7”N•ھˆبŒم‚جڈٹ“¾گإ‚ة‚آ‚¢‚ؤ“K—p‚³‚ê‚ـ‚·پB

پ@‚±‚ê‚ة”؛‚ء‚ؤپA—كکa7”N•ھˆبŒم‚جپu”N––’²گ®“™‚ج‚½‚ك‚ج‹‹—^ڈٹ“¾چTڈœŒم‚ج‹‹—^“™‚ج‹àٹz‚ج•\پv‚¨‚و‚ر—كکa8”N•ھˆبŒم‚جپuŒ¹گٍ’¥ژûگإٹz•\پv‚ھ‰üگ³‚³‚ê‚ؤ‚¢‚ـ‚·‚ھپA‰üگ³Œم‚جŒ¹گٍ’¥ژûگإٹz•\‚ح—كکa8”N1Œژ1“ْˆبŒم‚ةژx•¥‚¤‚ׂ«‹‹—^“™‚ة‚آ‚¢‚ؤ“K—p‚³‚ê‚邽‚كپA—كکa7”N11Œژ‚ـ‚إ‚ج‹‹—^‚جŒ¹گٍ’¥ژûژ––±‚ة•دچX‚حگ¶‚¶‚ـ‚¹‚ٌپB

پ@‚µ‚½‚ھ‚ء‚ؤپA—كکa7”N•ھ‚جڈٹ“¾گإ‚ة‚آ‚¢‚ؤ‚حپA—كکa7”N12Œژ‚ةچs‚¤”N––’²گ®‚جچغ‚ةپA‰üگ³Œم‚جپu”N––’²گ®“™‚ج‚½‚ك‚ج‹‹—^ڈٹ“¾چTڈœŒم‚ج‹‹—^“™‚ج‹àٹz‚ج•\پv‚ةٹî‚أ‚¢‚ؤ1”Nٹش‚جگإٹz‚ًŒvژZ‚µپA‰üگ³‘O‚جپuŒ¹گٍ’¥ژûگإٹz•\پv‚ة‚و‚ء‚ؤŒvژZ‚µ‚½Œ¹گٍ’¥ژûگإٹz‚ئ‚جگ¸ژZ‚ًچs‚¤‚±‚ئ‚ئ‚ب‚è‚ـ‚·پB

پmژQچlپn

ڈٹ–@28پA‰üگ³ڈٹ–@28پA—كکa7”N‰üگ³ڈٹ–@•چ‘¥1پA3پA9‚ب‚ا

پ@–{ڈî•ٌ‚ج“]چع‚¨‚و‚ر’کچىŒ –@‚ة’è‚ك‚ç‚ꂽڈًŒڈˆبٹO‚ج•،گ»“™‚ً‹ض‚¶‚ـ‚·پB

پ§604?0925

‹“sژs’†‹‹وژ›’¬’تŒن’rڈم‚éڈم–{”\ژ›‘O’¬474”ش’n

“ْ•َŒن’rƒrƒ‹3‚e

TEL : 075-708-3913 / FAX : 075-708-3914

Copyright © PRO SKILL PARTNERS. All Rights Reserved.